连续两年,

我国环保产业经过二十多年发展,

从大气、水和土壤三大环保行动计划

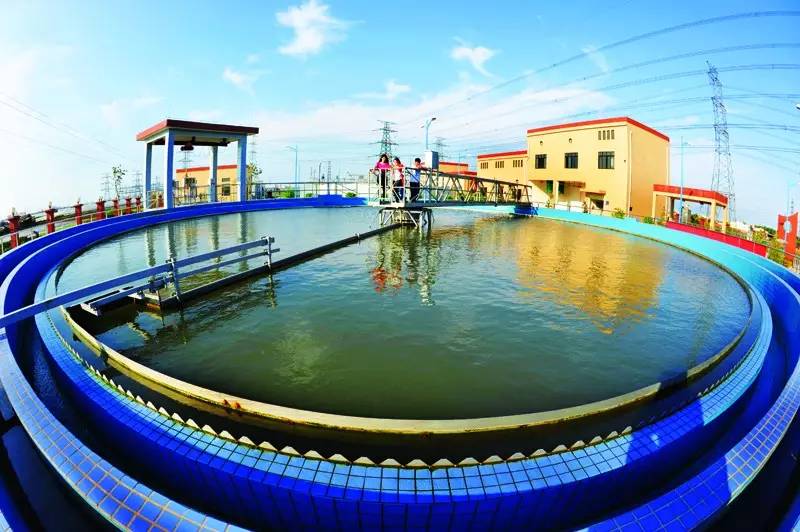

预计“十三五”期间污水治理投入将达到13922亿元

国家政策控制下的刚性需求,主要表现为国家鼓励推动水污染治理、推动节能减排实施、重视水资源循环利用、解决缺水地区饮水问题等政策引发的需求。这些需求将主要促进循环水市场、中小规模的工业污水处理市场迅速发展。

预计我国“十三五”期间的污水治理投入(含治理投资和运行费用)将达到13922亿元。其中,2020年农村污水处理率预计将提高30%,未来5年村镇污水处理市场潜在年均市场规模可达43亿元(不含管网建设)。

全国有90%的地下水受到了不同程度的污染,其中60%受到了严重污染。地下水资源污染严重影响了我国居民用水安全,威胁了人类健康。节约用水,做好污水处理,采用先进的污水处理设备,实现污水的净化和循环再利用刻不容缓。

目前我国水务行业还处于成长期。

● 以北控水务、首创股份、兴蓉投资、创业环保等为代表的一批大型国有上市企业凭借雄厚的资本实力、丰富的社会资源等优势迅速发展壮大,在全国范围内积极开拓抢占市场,业务规模已大幅领先于同行业大多数企业,成为跨国水务企业强力的竞争对手。

● 以桑德集团、国祯环保、鹏鹞环保为代表的一批优秀民营企业凭借着市场化的经营管理机制、技术创新等优势迅速崛起,成为具有良好发展潜力的行业新生力量。

此外,随着污水深度处理的推广以及对现有污水处理设施升级改造需求的加大,高端污水处理设备的PE投资价值逐渐凸显。

未来污水处理将逐渐向二三线城市渗透,且二三线城市及乡镇地区污水处理业务配套设施还不健全,因此在这些地区的污水处理业务将可能成为企业新的利润增长点,在这些地区的污水处理企业将迎来发展的黄金时期。

预计未来我国大气污染治理的投资需求约为3500亿元

自2012年底全国大范围爆发雾霾开始,国家对大气污染的治理步伐加快,一系列政策规划密集出台,监管趋严、标准提升、社会参与、依效付费成为环保产业的“新常态”,大气治理产业呈现出前所未有的发展势头,预计未来我国大气污染治理的投资需求将达3500亿元。

基于我国大气污染现状的分析,以及公众对整个大气污染治理行业的关注,大气污染治理行业现在可以说是炙手可热,将是未来数年我国环保产业中最有前景的子行业之一。

政府引导投资促进产业发展,包括对相关设备改进的投资,从而带动整个行业的发展;同时,相关标准的提高也将会带来环保治理设备的研发升级,推动我国自主创新,为大气污染治理行业带来新的更多的投资机会。

治理大气污染需要大幅削减污染物,排放标准肯定会不断加严。电力、水泥、钢铁等高污染行业的标准都在不断修订中,上述行业在重点区域还设置了更加严格的特别排放限值。标准提高导致的设备升级改造将会给环保市场,特别是大气污染治理市场创造新的投资机会,建议投资者重点关注。

目前环保部正在制定石化等重点行业的VOCs排放标准,环境保护“十三五”规划或将VOCs排放量纳入主要环保指标,在政策的强制压制下,VOCs治理市场将迎来爆发式增长,建议投资者重点挖掘VOCs治理市场投资机会。

与水污染治理与固体废弃物治理相比,我国大气污染治理市场化程度较低,这是因为大气污染易受天气影响且易转移,这导致地方政府之间互相依赖,治理大气污染的积极性较低,最终导致了大气污染治理行业发展较弱的局面。不过,随着雾霾问题日益严峻,上述景象在密集的政策出台后,有望得到改善。

市场空间约为1900-3500亿元

我国土壤污染整体状况不容乐观。环保部2014年4月公布的《全国土壤污染状况调查报告》显示全国土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。

● 我国土壤修复每年的项目数量仅为几十个,年投资额大约在20-30亿元,并多以小规模项目为主(2000万元以下)。

● 项目类型以污染场地修复为主,其中场地修复占到总量的78.6%,耕地修复仅占7.1%。

● 目前土壤修复行业的产值占环保产业总产值的比重大约为0.5%。而美国的土壤修复行业在2000年左右进入高速发展期,土壤修复的资金占GDP的比重保持在0.4%以上,占环保产业总产值的30%左右。

由于我国的土壤修复尚处于从“无”到“有”的初始阶段,土壤修复的商业模式尚不清晰,大部分企业工程经验少,长时间亏损经营。然而,近两年政府对土壤修复的重视程度增加,“土十条”有望从顶层设计推动行业发展。

进入2014年以后,污染场地的调查、评估、修复和监测的一系列标准和法规密集发布,完善土壤修复项目的实施过程的各项参考依据。另一方面,环保行业“十三五”的重心正在从减排逐渐转向环境质量恢复,而各地方政府对环保的态度也开始有了从被动到主动的一个转变,多省份已率先出台省级的《土壤污染防治行动计划》。

从已有项目的地域分布来看,经济较发达的江浙沪、鄂湘粤地区领先于全国;从项目的类别来看,由于城市内的“棕地开发”所具有的土地开发价值,工业污染场地修复略微领先于农业耕地的修复和矿山修复,因此假设在“十三五”期间,工业场地、农业耕地和矿山的修复比例分别为7%、3%和5%,则对应的市场空间约为1900-3500亿元。

主要一、二线城市的商业用地修复机会较多,湘江流域治理等政府重点投资项目值得企业关注,有条件的企业通过参与PPP“打包”模式介入土壤修复。

“十三五”期间市场规模达千亿级别

在“十二五”的政策热潮下,我国环境监测行业发展迅速,虽市场规模较小,但未来巨大增量市场可期,预计“十三五”期间市场规模达到千亿元以上。

随着多部环境监测政策的出台,我国环境监测的基本框架已经形成,标志着环境监测体系建设将不断强化。此外,由于环境监测的基础性,不仅释放了水、大气等领域的市场需求,也刺激了对环境监测行业的需求。

展望“十三五”,环境监测政策扶持力度将持续加码。首先,新环保法、水十条、生态环境监测网络、“十三五”规划、“互联网+”绿色生态等重磅政策陆续地出台,环境监测原有的市场领域将进一步地拓展,环境监测的新市场领域巨大,例如新兴VOCs(挥发性有机物)、土壤等监测设备领域。

环境监测细分市场多且差异大,总体可分为环境质量监测和污染源监测。环境质量监测又主要分为空气环境质量,水质,土壤,噪声等,污染源监测又分为污水,废气,重金属等。

从目前的市场打开情况来看,主要的市场在空气环境质量、水质、污(废)水、废气和即将迎来发展的重金属监测。

环境监测市场在“十三五”将迎来明显增量市场,但这种市场的天花板可以预见,国内监测企业也将面临着激烈的竞争和细分市场迅速消耗殆尽的危机。

在此背景下,企业未来可以寻求两条道路:

● 一个是通过横向并购迅速切入相近的子行业,提升技术,进入分析仪器以及实验室用品的蓝海,这条路已有诸多国际成功的先例。

● 另一个是打造平台型公司,未来 PPP打包项目是环保订单的重要形式,在承接政府的PPP订单上平台型公司更有竞争力。